- Где скачать актуальный бланк налоговой декларации УСН (по форме КНД 1152017)?

- Сроки подачи налоговой декларации

- Пример заполнения формы КНД 1152017

- Какие программы и сервисы помогут Вам заполнить декларацию?

Подготовить налоговую декларацию для ИП на УСН несложно - можно воспользоваться бесплатной официальной программой от ФНС РФ "Налогоплательщик ЮЛ ", платной программой "1С:Предприниматель ", заказать заполнение декларации в специализированной бухгалтерской компании.

Если Вы хотите заполнить декларацию вручную - скачайте актуальный бланк по форме по КНД 1152017 в формате PDF .

Пример заполнения налоговой декларации

В примере приведена декларация для индивидуального предпринимателя без сотрудников на упрощенной системе налогообложения с налоговой ставкой 6% (доходы) не уплачивающего торговые сборы, который не изменял место регистрации (прописки) в течение отчетного года. Если Вам нужны другие варианты заполнения, Вы можете также использовать максимально подробную официальную инструкцию .

При заполнении шариковой ручкой можно использовать только чернила черного, фиолетового или синего цветов. При печати на принтере нужно использовать шрифт Courier New высотой 16-18 пунктов. Печатать можно только на одной стороне листа (двухсторонняя печать не допускается). Заполнение производится только заглавными буквами.

Для указанного примера нужно заполнить три страницы декларации:

- Титульный лист

- Раздел 1.1

- Раздел 2.1.1

Первая страница (Титульный лист) (см. пример заполнения)

- Заполните свой ИНН

- Номер корректировки - 0 (если Вы сдаете декларацию, а не исправления к ней)

- Код налогового периода - 34 (это означает, что декларация сдается за год)

- Отчетный год - год за который отчитываетесь

- Код налогового органа - четырехзначный код Вашей налоговой инспекции (можно узнать в уведомлении о постановке на учет физического лица в налоговом органе , которое Вам выдали при регистрации ИП в налоговой, либо )

- Код по месту нахождения - код 120 значит по месту прописки ИП

- Заполните свои ФИО

- Код вида экономической деятельности по классификатору ОКВЭД - напишите свой основной код ОКВЭД (его можно узнать в выписке из ЕГРИП , которую Вы получили при регистрации ИП в налоговой)

- Нужно указывать код по новому ОКВЭД (ОК 029-2014 (КДЕС Ред.2)). Налоговая автоматически перевела старые коды в новые. Если Вы не знаете свои новые коды по ОКВЭД - можете узнать их с помощью сервиса (выписка в электронном виде о себе).

- Напишите свой номер контактного телефона

- Напишите, сколько страниц в Вашей налоговой декларации по УСН (обычно их 3)

- Если будете сдавать декларацию самостоятельно (а не с помощью представителя) поставьте 1 в поле налогоплательщик/представитель налогоплательщика

Вторая страница (Раздел 1.1) (см. пример заполнения)

- Напишите свой ИНН

- Поставьте номер страницы

- В строке 010 укажите свой код ОКТМО . Если в течение отчетного периода он не менялся - достаточно указать его только в строке 010. Узнать код по ОКТМО можно в уведомлении из Росстата , которое Вам выдали при регистрации ИП (если он с тех пор не изменился) либо в системе ФИАС , либо с помощью официального Росстата.

- В строки 020, 040, 070, 100 нужно вставить значения, рассчитанные по соответствующим формулам. Для их вычисления необходимо сначала заполнить третью страницу декларации. Вернитесь к этому пункту после заполнения третьей страницы.

- После заполнения третьей страницы считаем строку 020 : строка 130 минус строка 140. Строка 040 равна: строка 131 минус строка 141 минус строка 020. Строка 070 равна: строка 132 минус строка 142 минус строка 020 минус строка 040. И, наконец, строка 100 равна: строка 133 минус строка 143 минус строка 020 минус строка 040 минус строка 070. Эти вычисления приведены только для данного конкретного примера, точные формулы расчета указаны непосредственно в форме декларации под соответствующими строками.

Третья страница (Раздел 2.1.1) (см. пример заполнения)

- Напишите свой ИНН

- Поставьте номер страницы

- Укажите признак налогоплательщика (если не производите выплаты физическим лицам - 2)

- В строках 110, 111, 112, 113 укажите Ваш доход нарастающим итогом . Указать надо суммы именно за первый квартал, полугодие, девять месяцев и год, т.е. в строке 110 - доходы за первый квартал, в строке 111 - сумму доходов за первый и второй кварталы, в строке 112 - сумму за первый, второй и третий кварталы, в строке 113 - сумму за первый, второй, третий и четвертый кварталы.

- В строках 120-123 - ставка налога УСН "доходы", действующая в Вашем регионе (обычно 6%).

- В строках 130, 131, 132, 133 - нужно написать соответствующие суммы исчисленного налога. Например строка 130 будет равна: строка 110 умножить на строку 120 и разделить на 100 (т.е. берем, например, 6% от дохода за первый квартал).

- В строках 140, 141, 142, 143 - нужно написать нарастающим итогом

соответствующие суммы уменьшающие Ваш налог УСН (страховые взносы , которые Вы платили за себя)

- Эти суммы указываются в том квартале в котором они были фактически оплачены.

- Это не сами суммы уплаченных взносов, а суммы уплаченных взносов уменьшающие Ваш налог. Т.е., например, как указано прямо в форме декларации: строка 140 может быть меньше либо равна строке 130 (для признака налогоплательщика = 2 - не производящего выплаты физлицам), но не может больше ее!

Убедитесь, что везде, где нужно проставлены даты и Ваша подпись и перед сдачей покажите налоговую декларацию своему налоговому инспектору, чтобы он смог ее проверить. Не забудьте поставить печать (если используете).

Как подавать налоговую декларацию УСН?

Налоговая декларация может быть подана:

- лично;

- по почте (с описью вложения);

- по телекоммуникационным каналам связи (через интернет).

Подавать налоговую декларацию ИП нужно в налоговый орган по месту своего учета. За нарушение сроков подачи придется платить штрафы, так что лучше не задерживаться. При подаче налоговой декларации лично - сделайте две копии - одна останется в налоговой, а другую, с пометкой о сдаче - отдадут Вам - обязательно сохраните эту копию. Если предприниматель подает налоговую декларацию по почте (с описью вложения) - в почтовом отделении выдадут квитанцию с датой - эта дата и будет считаться датой подачи декларации. В том случае, когда ИП одновременно ведет деятельность по нескольким системам налогообложения (например УСН + ЕНВД), необходимо подавать отдельно декларации и по УСН и по ЕНВД.

Сроки сдачи налоговой декларации для ИП на УСН

Налоговая декларация для индивидуальных предпринимателей на УСН (упрощенной системе налогообложения) в 2018-2019 годах заполняется и подается один раз в год (т.е. Вам не нужно заполнять и подавать декларацию каждый квартал) в срок до 30 апреля года следующего за истекшим налоговым периодом.

Данная статья будет полезна тем физическим лицам, которые не знают, как правильно составить за 2019 год.

Скачать бланк декларации 3-НДФЛ за 2019 годРечь пойдет о бланке, способах оформления и правилах, в соответствии с которым должен быть заполнен документ подобного рода. Также ниже приведены ссылки на бесплатное скачивание разных вариантов налоговой декларации.

- Образец формы 3-НДФЛ за 2017 год размещен по этой .

- Скачать пустой бланк налоговой декларации можно

- Программа для заполнения бланка декларации находится .

В 2019 году налогоплательщики заполняют декларацию, либо если они хотят возместить переплаченные налоги из государственного бюджета (получить налоговый вычет), либо если у них имеются задолженности перед налоговой инспекцией.

А иногда документ оформляется и подается на проверку для того, чтобы физическое лицо могло отчитаться о внеплановой прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Следует отметить, что Федеральная налоговая служба для декларации утвердила специальную , последние правки в которую были внесены 25 октября 2017 года. Документ, подтверждающий правомерность данного бланка, - приказ ММВ-7-11/522.

Как составить

Процесс заполнения налоговой декларации может происходить по-разному, причем каждый налогоплательщик имеет право самостоятельно выбрать, каким из нижепредложенных вариантов ему воспользоваться:

- Оформить на бумажном носителе. Первый способ - это внести данные от руки в форму 3-НДФЛ, которую можно скачать по приведенной выше ссылке. В этом случае налогоплательщику необходимо определиться, какие страницы бланка он должен заполнить, и вписать в них достоверные сведения без ошибок.

Оформить на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которое можно или скачать, или вписать в него информацию в онлайн-режиме. После того как в программ у буд е т полностью внесена вся требуемая информация, ее нужно переслать на проверку в налоговую службу.

Если же у физического лица, которому необходимо оформить форму 3-НДФЛ, возникают какие-либо затруднения относительно данного вопроса, рекомендуем задать их налоговому инспектору, работающему в инспекции по месту его регистрации.

Классификация страниц

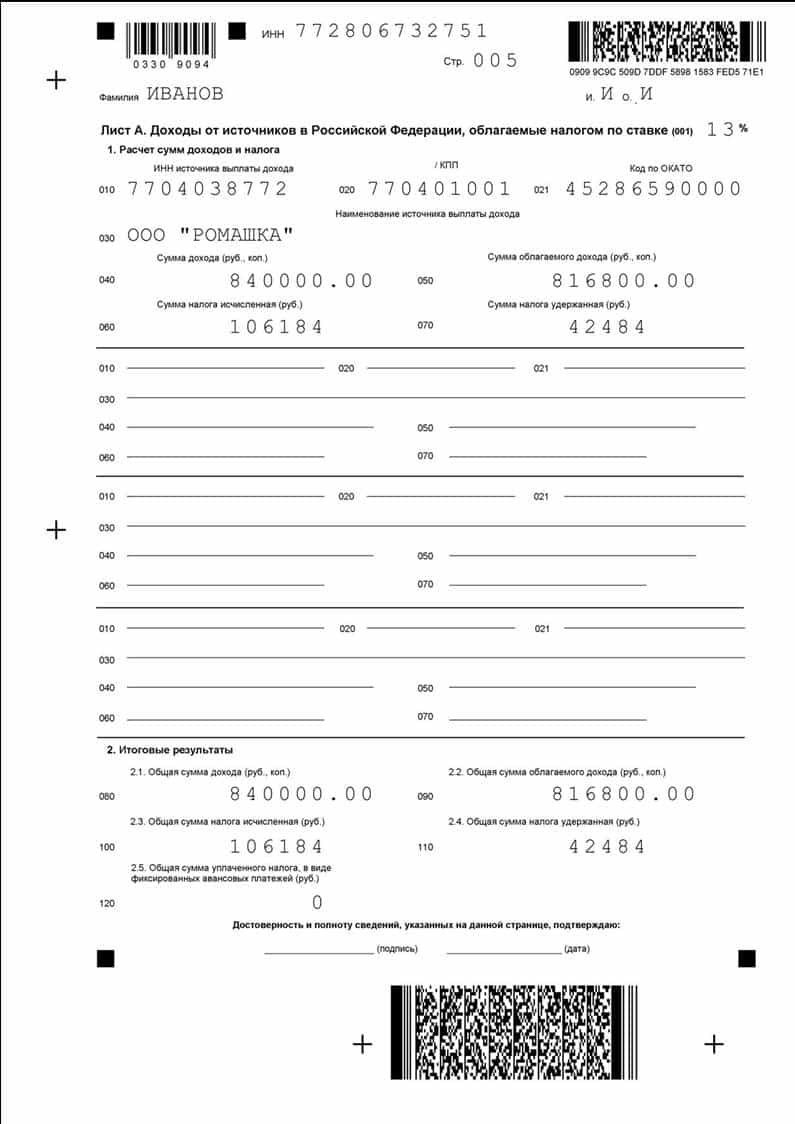

Бланк налоговой декларации начинается с титульной страницы, в которую должны быть внесены основные сведения о заявителе на вычет, затем идут разделы один и два, предназначенные для внесения всевозможных расчетных значений, имеющих отношение к налогооблагаемой базе, а за этими страницами уже следует лист А, посвященный информации о доходах.

Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от того, для каких целей оно подает декларацию (если прибыль налогоплательщика поступает со стороны иностранных государств, то нужно оформить лист Б).

«В » — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым родом деятельности, к которой относятся такие профессии, как предприниматели, руководители фермерских хозяйств, частные адвокаты и нотариусы, а также некоторые другие.

«Г» — на данной странице в соответствующих пунктах отображаются доходы, с которых по закону не снимается НДФЛ. Например, это единоразовая материальная помощь, выдаваемая налогоплательщику за рождение сына либо дочери, компенсации, предоставляемые со стороны руководителей в сторону бывших сотрудников, являющихся инвалидами, подарки, доставшиеся от предпринимателей или предприятий, а также некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания сведений , касающихся финансовых операций с имуществом. Только лист Д1 заполняется, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты (или же вложении денежных средств в строительство перечисленных объектов недвижимости), а лист Д2, если им была осуществлена сделка по продаже имущества.

«Е1 » — эта страница включена в форму 3-НДФЛ для того, чтобы физические лица могли претендовать на стандартные налоговые скидки (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) либо социальные вычеты (возмещение налога за расходы, связанные с оплатой медицинских процедур и покупкой медикаментов, с выплатами за обучен ие , а также со взносами благотворительного, пенсионного и страхового характера).

«Е2» —

лист с подобным обозначением нужен для физических лиц, заявляющих на сокращение налоговой базы согласно подпунктам 1.4 и 1.5, которые входят в состав статьи 219 Налогового кодекса. То есть это всевозможные налоговые скидки, которые выдаются инвесторам, переплатившим НДФЛ.

«Ж» — такую страницу обязаны заполнять те налогоплательщики, которые по закону имеют право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых заданий, зафиксированных в специальных договорах, но и налогоплательщики, чей доход связан с объектами авторского права, а также частные юристы.

«З» — этот лист занимает сразу несколько страниц бланка 3-НДФЛ и посвящен доходам, связанны м с осуществлением различных имущественных сделок с помощью ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с производными финансовыми инструментами (соглашение, фиксирующее права, касающиеся базового актива).

«И » — данная страница необходима для проведения расчетных операций налогооблагаемой базы по прибыли, поступившей физическим лицам, которые принимают участие в инвестиционных товариществах.

Как правильно составить декларацию

Если декларация заполняется на бумажном носителе, то обязательно скрепите листы , тем самым исключив потерю одного или нескольких из них. Скрепление должно быть сделано в тех местах страниц, где нет никакой информации или изображений. Помимо этого, важен формат и цвет печати. Пользуйтесь только черным или синим цветом и ни в коем случае не печатайте одновременно несколько страниц на одном листе.

Также в процессе заполнения налоговой декларации стоит учитывать, что вся указанная информация должна иметь документальное подтверждение. То есть написанные на титульной странице паспортные сведения должны полностью соответствовать данным, отображенным в приложенной к форме 3-НДФЛ копии паспорта, сумма расходов - размеру, указанному в платежной документации, и так далее.

Кроме этого, если заявитель на вычет сомневается в своих правах на уменьшение налогооблагаемой базы, для прояснения ситуации рекомендуем ознакомиться с 218-221 статьями Налогового кодекса. Также очень важно соблюсти срок подачи на рассмотрение бланка 3-НДФЛ и не забыть о таком понятии, как срок давности вычета.

Инспекторы фискальной службы могут затребовать у плательщика пояснения по налоговой декларации в случае, если по результатам камеральной проверки ФНС выявлены ошибки и расхождения. В статье разберем, как оформить и отравить в ФНС пояснение по налоговой декларации.

Требование ФНС о предоставлении пояснение по налоговой декларации

Согласно порядку проведения камеральных проверок, утвержденному НК РФ, фискальная служба вправе затребовать у плательщика пояснения по налоговой декларации в следующих случаях:

- данные декларации имеют расхождения с другими документами, которые были использованы при проверке;

- декларация составлена с ошибками (в том числе имеются ошибки в математических расчетах);

- расхождения выявлены при встречной проверке контрагента;

- в декларации по НДС отражена существенная доля налоговых вычетов;

- компания ведет убыточную деятельность более 2-х лет;

- плательщиком подана уточненная декларации, согласно которой сумма налога к уплате существенно уменьшена.

По одному из вышеописанных оснований ФНС направляет плательщику требование о предоставлении пояснений по налоговой декларации (форму можно скачать здесь ⇒ ). Требование направляется в электронном виде по телекоммуникационным каналам связи.

На основании ст. 88 НК РФ, плательщик обязан предоставить ФНС пояснения по налоговой декларации в течение 5-ти дней с момента получения требования.

Как подготовить пояснение по налоговой декларации

Ниже представлена пошаговая инструкция, которая поможет плательщику оформить пояснение по налоговой декларации в ответ на требование ФНС.

Этап №1. Прием электронного требования

Требование о пояснения по налоговой декларации ФНС направляет в электронном виде по телекоммуникационным каналам связи. На основании ст. 23 НК, плательщик обязан принять требование до истечения 5-ти дней с момента его отправки. Поэтому примите электронное требование и отправьте квитанцию о приеме незамедлительно, как только Вы получили электронный документ.

В случае если в течение 5-дневного срока квитанция о приемке требования не будет отправлена ФНС, фискальная служба вправе заблокировать банковские счета организации и наложить запрет на осуществление денежных переводов.

Этап №2. Выявление ошибок

Получив требование ФНС, внимательно ознакомьтесь с его содержанием. В электронной форме требования ФНС указывает код ошибки, по которой необходимо дать пояснение:

- Код 1 подразумевает, что в записях ФНС не отражена операция, указанная в декларации. Также код 1 может использоваться при наличии ошибок, которые не позволяют ФНС идентифицировать отраженный плательщиком счет-фактуру.

- Код 2 сообщает о наличии расхождений между данными в разделе 8 (Сведение из книги покупок) и разделе 9 (Сведения из книги продаж).

- По коду 3 можно определить наличие расхождений между разделами 10 (Сведения из журнала выставленных счетов-фактур) и 11 (Сведения из журнала полученных счетов-фактур).

- Кодом 4 ФНС информирует плательщика о прочих ошибках, допущенных в налоговой декларации, при невозможности их классифицировать по вышеприведенным критериям.

Этап №4. Дополнительная проверка документов

На основании расхождений и ошибок, указанных ФНС в уведомлении, проведите дополнительную проверку документов:

- перепроверьте правильность внесения данных в Книгу покупок и Книгу продаж, а также корректность сведений, внесенных в Журнал полученных и выставленных счетов фактур;

- сделайте контрольные расчеты для исключения арифметических ошибок;

- проверьте документы на наличие опечаток;

- сверьте отчетные документы с «первичкой».

После окончания проверки и контрольных расчетов станет ясно, обоснованы ли претензии ФНС.

Этап №3. Составление пояснения

Независимо от того, являются ли ошибки, указанные ФНС в требовании, фактически допущенными, либо существующие расхождения логически объяснимы, плательщик обязан предоставить пояснение по налоговой декларации в обязательном порядке в течение 5-ти дней с момента получения соответствующего требования.

Пояснение по налоговой декларации оформляется в свободной форме (исключение – пояснение по НДС, подробнее об этом – ниже). Текст пояснения должен содержать обязательные реквизиты:

- полное наименование территориального органа ФНС, в который подается пояснение, адрес;

- наименование плательщика, ИНН, КПП, адрес, банковские реквизиты;

- дата и номер документа.

Сам текст документа зависит от сути предоставляемых пояснений:

- Если ошибки, указанные фискальной службой, действительно допущены (к примеру, по причине математических просчетов или опечаток), об этом необходимо указать в пояснении, а также сообщить, что Вами (плательщиком) будет оформлена и подана уточненная налоговая декларация.

- В случае если расхождения не являются ошибкой, то обоснование данной позиции необходимо описать в ответе на требование, подкрепив его необходимыми подтверждающими документами и законодательными нормами (например, На основании пункта 3 статьи 149 и пункта 1 статьи 146 Налогового кодекса РФ суммы процентов по займы не отражаются в расчете налогооблагаемой базы ).

- Если ФНС запросила пояснения по убыткам, то в тексте ответа укажите конкретные факты, которые послужили причиной отсутствия прибыли за отчетный период. Описывать конкуретную борьбу и сложную ситуацию на рынке не стоит – данные факты являются достаточно обтекаемыми и труднодоказуемыми, в связи с чем вероятность принятия подобного объяснения ФНС очень мала. При описании причин убытков рекомендуется опираться на конкретные факты, такие как расторжение договоров с покупателями (указать дату, номер договора, сумму годового оборота), увеличение расходов (номера договоров с подрядчиками, арендаторами, сумма расходов).

- При предоставлении пояснений относительно налоговых вычетов подкрепите ответ документами, подтверждающими право на уменьшение налогооблагаемой базы в законном порядке (договора, счета-фактуры, т.п.).

Этап №3. Отправка пояснения в ФНС

Передайте ответ на требование ФНС в установленный срок. Пояснение по декларации можно передать лично или почтой (на бумажном носителе) либо по телекоммуникационным каналам связи (в электронном виде). Независимо от формы составления, пояснение должно быть подписаны руководителем (на бумаге либо с помощью ключа электронной цифровой подписи).

Исключение составляют пояснения по декларации по НДС, которые с 01.01.2017 года передаются только в электронном виде. При передаче ответа на требование ФНС по декларации по НДС на бумажном носителе, пояснение считается непредоставленным.

Ответственность за непредоставление пояснений по налоговой декларации

Действующим законодательством предусмотрены следующие виды ответственности при нарушении плательщиком порядка предоставления пояснений в ответ на требования ФНС:

- неприемка требования либо прием электронного документа требования о пояснениях позже 5-го рабочего дня после отправки – блокировка банковских счетов, запрет на осуществление денежных переводов;

- непредоставление пояснения по налоговой декларации либо предоставление ответа позже 5-дневного срока после получения требования – штраф 5.000 руб.;

- повторное нарушение сроков предоставления ответа на требование ФНС в течение отчетного года – штраф 20.000 руб.

Вышеуказанные меры взыскания предусмотрены ст. 129 НК РФ.

Каждый год до 30 апреля включительно обсуждаются по вопросы по сдаче декларации согласно формы 3 НДФЛ. Этот вид отчетности касается всех тех, кто по закону обязан показать свои доходы и уплатить с них обязательный процент подоходного налога, а также тех, кто хочет получить полагающийся налоговый вычет после совершения крупных трат (оплата лечения или обучения, покупка автомобиля или жилья и т.п.)

Для ФНС декларация 3 НДФЛ подается одним из четырех возможных способов:

- 1. Непосредственно налогоплательщиком;

- 2. Представителем налогоплательщика, действующего на основании доверенности;

- 3. Через онлайн сервис;

- 4. Через почтовую службу.

В первом случае придется лично приехать в налоговую инспекцию на встречу с государственным служащим. Основные документы будут просмотрены, и при правильности подачи документа инспектор поставит штамп о приеме на втором бланке декларации. Список документов в таком случае фиксируется постранично, но без конкретного уточнения сданной документации.

При работе законного представителя последовательность операций та же, только выполняется она не самим налогоплательщиком, а его доверенным лицом согласно заверенного у нотариуса документа.

Электронное заполнение декларации 3 НДФЛ или отправка документа почтой имеет ряд преимуществ:

- 1. Декларацию можно подавать в самый последний день, так как датой подачи считает число, когда был отправлен документ.

- 2. Не надо беспокоиться об очередях в налоговой инспекции и планировать время, как вам удобно.

- 3. Все документы подробно указываются в описи при оформлении ценного письма.

После этого останется только ждать и узнавать, проверена ли декларация 3 НДФЛ.

Стоит принять во внимание тот факт, что при оформлении возврата подоходного налога необходимо к заявлению приложить документы с указанием банковского счета. Это придется сделать лично при посещении налоговой инспекции.

Как правильно подать декларацию 3 НДФЛ?

Для ИФНС декларация 3 НДФЛ должна быть заполнена с соблюдением ряда правил. Данный вид отчетной документации обязателен не для всех.

3 НДФЛ обязаны подавать:

- 1. ИП;

- 2. Частные нотариусы и другие лица, ведущие частную практику;

- 3. Лица, имеющие доход по договорам найма или аренды;

- 4. Лица, осуществившие продажу собственности на крупную сумму;

- 5. Имеющие доход за рубежом;

- 6. Получившие выигрыш;

- 7. Получившие наследство;

- 8. Имеющие доход в результате акта дарения.

Более полная информация предоставлена в НК РФ.

Для подачи документа в налоговые органы нужно предварительно распечатать декларацию 3 НДФЛ, аккуратно заполнить его синей или черной пастой. Имейте в виду, что бланк декларации меняется ежегодно, поэтому при скачивании файла с образцом отчета из Интернета нужно внимательно отнестись в году создания бланка декларации. После заполнения документ предоставляется в одном экземпляре в налоговую инспекцию. По желанию налогоплательщика можно сделать два экземпляра и один из них заверить у инспектора.

Приложить в декларации оригиналы подтверждающих документов или копии, заверенные у нотариуса. Перечень документов можно согласовать у инспектора ФНС.

Как важно в четко работающем бизнесе заполнять правильный образец заполнения налоговой декларации:

Как важно в четко работающем бизнесе заполнять правильный образец заполнения налоговой декларации:

Документы для подачи декларации 3 НДФЛ

К обязательным документам при сдаче любого типа 3 НДФЛ относятся:

- Паспорт;

- Свидетельство ИНН;

- 2-НДФЛ, предоставляемая со всех мест работы;

- Иные документы, подтверждающие доходы налогоплательщика.

Если декларация составляется для возврата налогового вычета, то к обязательным документам добавляются свидетельства, договора, официальные бланки, справки и иные платежные подтверждающие расходную статью документы. Они станут элементом приложения к декларации 3 НДФЛ.

Проверка декларации 3 НДФЛ перед подачей

Даже если налогоплательщик ведет пошаговое заполнение декларации 3 НДФЛ, все равно есть вероятность ошибки. Чтобы избежать этого, необходимо провести проверку.

Это несложно, если заполнение проводилось в электронном виде, например, на портале www.gosuslugi.ru. Тогда при выборе одноименной функции в документе, программа сама проверит контрольные значения и сообщит об ошибке.

В ином случае лучше воспользоваться расчетными формулами контрольных соотношений, которые доступны пользователям любого бухгалтерского сайта.

Даже если налогоплательщик не проверит декларацию перед сдачей, это сделает инспектор налоговой. Он будет смотреть на совпадения и расхождения заявленных сведений с фактическими данными, то есть проведет камеральную проверку. Это помогает определить, были ли сокрыты какие-то доходы от налогообложения.

При выявлении факта сокрытия недобросовестный налогоплательщик будет привлечен к ответственности.

Образец заявление к декларации 3 НДФЛ

Строгие ограничения по форме заполнения заявления декларации отсутствуют. Также нет единого образца, которого нужно придерживаться. Но стоит обратить внимание на рекомендации, которые присутствуют для заполнения заявлений по оформлению налогового вычета.

Кроме стандартной информации, в которой указаны: ФИО начальника отделения ИФНС; ФИО, ИНН, паспортные данные и адрес проживания налогоплательщика должны быть полные данные о характере налогового вычета.

Необходимо указать расчетный счет и полные реквизиты банка. Если есть вероятность спорных ситуаций, то лучше заранее описать свою позицию в комментарии к заявлению.

Иногда чтобы избежать ненужных противоречий, советуют не указывать самостоятельно сумму налогового вычета или сделать это после предварительной консультации специалиста.

Стоимость заполнения декларации 3 НДФЛ

Одним из вариантов оформления декларации может стать обращение в компанию, оказывающую помощь в подготовке бухгалтерских отчетов различной степени сложности. Это поможет избежать ошибок при заполнении и знать последовательность своих действий в налоговой инспекции.

Стоимость услуги будет складываться из количества налоговых вычетов, а также с учетом числа источников дохода. Для индивидуальных предпринимателей цена обычно фиксирована. После оплаты налогоплательщик получит:

- налоговую декларацию 3 НДФЛ, составленную с учетом всех нюансов;

- расчет по сумме НДФЛ, которую он должен уплатить или получить в качестве возмещения;

- пакет документов для предоставления его в налоговой инспекции при обращении;

- пройдет инструктаж по последовательности действий в налоговой инспекции.

В случае необходимости компания также поможет в оформлении пояснительной записки к заявлению. Длительность оформления составляет обычно до получаса, но данный момент обычно оговаривается отдельно.

Узнать, сколько стоит декларация 3 НДФЛ, можно обратившись в любую фирму с подобным видом услуг.

Обязательные срок сдачи декларации 3 НДФЛ

Как и любые отчеты, срок сдачи декларации строго регламентирован. Но стоит знать, что даты могут изменять в зависимости от целевого назначения сдачи декларации 3-НДФЛ:

- При декларировании доходов за прошедший год 3-НДФЛ сдается до 30 апреля года, следующего за отчетным периодом;

- Если конечная цель – получение налоговых вычетов, то сдача 3 НДФЛ не ограничивается конкретной датой, то есть сдать документ можно в любой день год.

- В том случае, когда в декларации совмещены обе статьи: и налоговые вычеты, и доходная часть, то срок сдачи устанавливается, как и в первом случае – до 30 апреля.

Что такое нулевая декларация 3 НДФЛ?

О нулевой декларации 3 НДФЛ речь идет, когда налогоплательщик, в обязанности которого входит предоставление данного вида отчетной документации, имел в течение года доходы, с которых в полной мере был удержан подоходный налог. Чаще всего это индивидуальные предприниматели, работающие по найму.

В таком случае декларация подается также до 30 апреля в году, следующим за отчетным периодом, но заполнение документа имеет ряд особенностей.

В декларации 3 НДФЛ заполняются только первые две страницы, на остальных проставляются реквизиты и подпись предпринимателя. Вместе с декларацией ИП должен предоставить еще один документ – 4 НДФЛ, в котором будет указана сумма предполагаемого дохода в текущем году.

Также нулевая декларация 3 НДФЛ подается при прекращении деятельности ИП даже за неполный год работы. Естественно, лишь при отсутствии доходов, с которых должен быть уплачен подоходный налог.

ВИДЕО: Как правильно заполнить декларацию по форме 3-НДФЛ

Всё большее число физлиц, которые самостоятельно обязаны отчитаться о своих доходах за 2017 год, выбирает специальное бесплатное приложение от ФНС, чтобы в 2018 году заполнить и сдать декларацию о своих доходах за 2017 год. Наша консультация посвящена заключительному этапу работы с приложением «Декларация 2017»: как сохранить 3-НДФЛ из программы, а также вывести ее на печать.

Возможности программы ФНС

Программу для заполнения 3-НДФЛ за 2017 год на официальном сайте Налоговой службы России можно скачать по (приведена с индексом для г. Москвы):

Тех, кто в силу закона обязан самостоятельно декларировать свои доходы, закономерно интересует вопрос: как сохранить декларацию 3-НДФЛ из программы ФНС и в принципе не потерять введенные данные о себе, своих доходах, затратах (ИП), а также вычетах.

Так вот: ее работа организована таким образом, что при запуске приложение автоматически формирует пустую декларацию. Причем в любой момент можно:

- сохранить введенные данные на диск;

- загрузить ранее сохраненную декларацию;

- сформировать новую 3-НДФЛ.

Каждый раз при очередном открытии в заголовке окна будет показано имя, которые вы дали файлу с 3-НДФЛ за 2017 год.

Сохранение

Важно понимать: приложение ФНС работает по такому принципу, что не даст просто так исчезнуть уже введенным в 3-НДФЛ сведениям. Даже если вы случайно или специально:

- нажмёте одномоментно Alt и F4;

- щелкните на крестик в правом верхнем углу окна;

- выберите в главном меню пункт Файл – Выход.

В этих случаях – когда в заполняемой 3-НДФЛ есть несохраненные изменения – программа автоматически выдаст запрос на сохранение ее в файл. При утвердительном ответе появится запрос на имя и местонахождение сохраняемого файла (если имя еще не было выбрано).

Распечатка

Теперь о том, как распечатать декларацию 3-НДФЛ из программы ФНС. Отметим, что при установке программы она предложит отдельно установить так называемый модуль печати. А принтер может быть как реальным, так и виртуальным.

Первый способ – через подменю «Декларация» (см. рисунок выше).

| Возможности подменю «Декларация» | |

|---|---|

| Опция | Что дает |

| Просмотр | Предварительный просмотр сформированной декларации в том виде и объеме, в котором она будет напечатана, если будет выбрана «Печать» |

| Печать | Печать выбранной 3-НДФЛ |

| Экспорт | Перемещает данные текущей декларации в файл в утвержденном ФНС формате для отправки в инспекцию по электронным каналам |

| Проверить | Анализ сформированной декларации на полноту и соответствие введенных данных |

Второй способ, как распечатать 3-НДФЛ с программы заключён в следующем. В главном окне приложения на панели инструментов кликните «Просмотр».